Services : Apple continue tranquillement ses emplettes

Apple s’est offert la start-up québécoise Mobeewave, et sécurise ainsi sa chaîne de valeur… mais pas seulement sur le paiement mobile. Explications

Apple a signé le 31 juillet dernier un nouveau chèque signalé par Bloomberg, avec l’acquisition de Mobeewave, une jeune pousse montréalaise spécialisée dans le paiement sans contact. Pour un peu plus de 130 millions de piastres (100 millions de dollars US), la firme à la Pomme s’est offert une solution originale de paiement dématérialisé, capable de transformer n’importe quel smartphone doté d’une puce NFC (Near Field Communications) en terminal de paiement.

© Mobeewave

L’approche retenue par les ingénieurs de Mobeewave est presque entièrement logicielle, et pour tout dire Apple en diable : celle-ci repose en effet sur l’interaction de l’App avec la puce NFC.

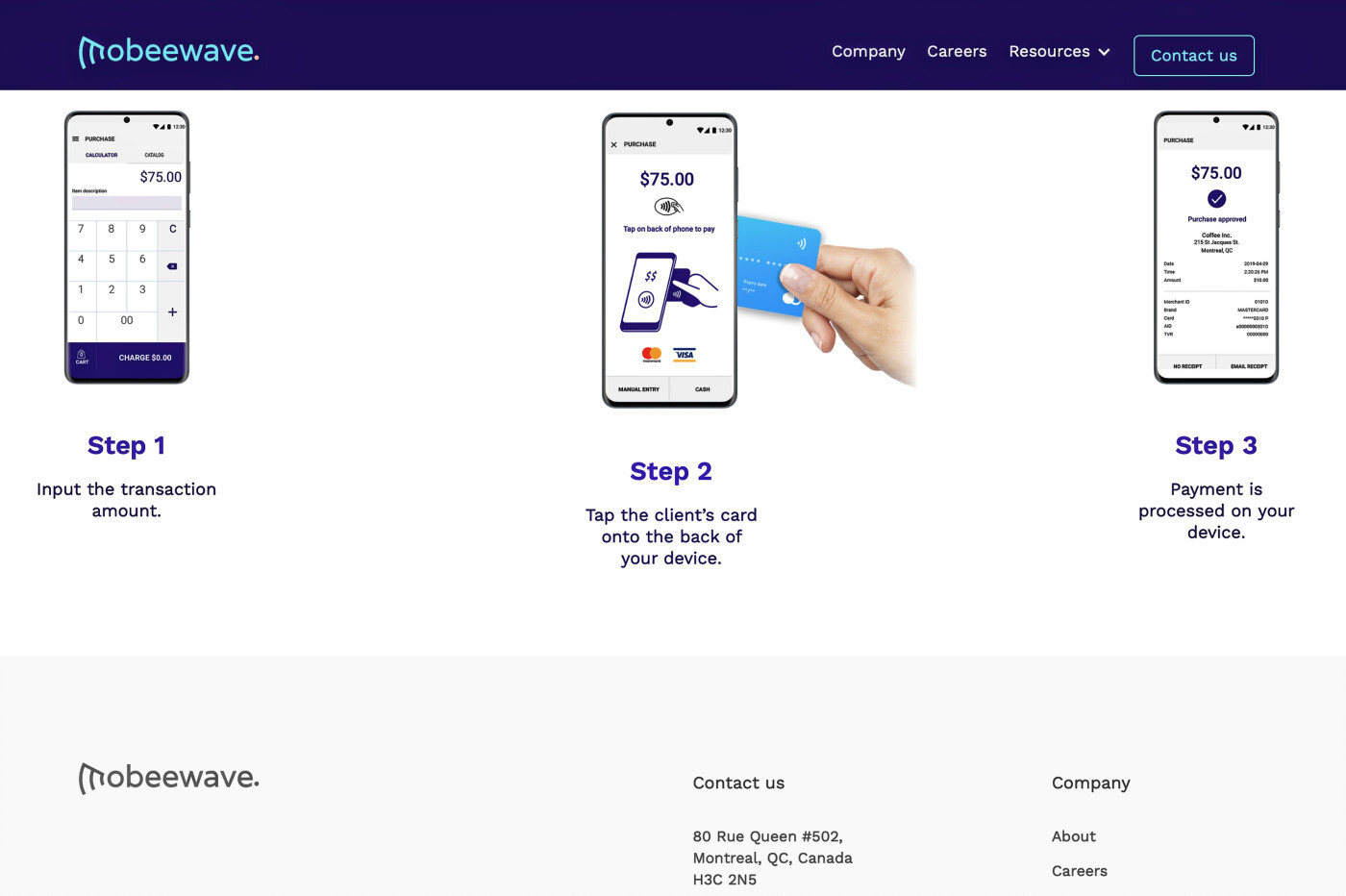

- Step 1 : on renseigne le montant de la transaction dans l’application ;

- Step 2 : on tape la carte bancaire du client à l’arrière du téléphone mobile ;

- Step 3 : « There’s no step three », ou pratiquement, puisque la transaction s’effectue naturellement et sans davantage d’interventions.

Comme à son habitude, Apple a tenu à conserver les quelques douzaines d’employés à l’origine de la pépite, qui pourront poursuivre leur travail dans la capitale économique du Québec. Et comme à l’accoutumée, un porte-parole de Cupertino s’est refusé à tout commentaire sur le sujet, se bornant à répondre qu’« Apple achète de petites entreprises technologiques de temps en temps et [qu’elle] ne communique pas la plupart du temps dans quel but ou dans quelle perspective ».

Reste que l’emplette n’est pas passée inaperçue, d’autant moins que la solution de paiement électronique fait l’objet en juin dernier d’un accord de test avec Samsung au Canada, avec en perspective une extension au marché mondial. La filiale de capital-risque de Samsung avait même injecté 20 millions de dollars dans la jeune pousse à cette occasion.

Le retour d’Apple, le croque-mitaine bien commode

Le galop d’essai avec le Coréen n’a sans doute pas été si concluant, que la start-up ait décidé de se donner à son principal concurrent. Il est vrai qu’ApplePay, la solution de POS (Point Of Sale, ou point de vente en français) d’Apple a su s’imposer très largement aux États-Unis et au Canada, mais également dans une moindre mesure dans le reste du monde. Si on ajoute à cela l’entrée très remarquée d’Apple sur le marché des cartes bancaires voici tout juste un an, il n’en fallait pas plus pour que le secteur bancaire ne s’émeuve et n’active ses relais dans la presse économique, quitte à crier avant d’avoir mal.

Car l’enjeu est non seulement d’importance en matière de revenus, mais il est sans doute davantage en ce qui concerne les données personnelles et la connaissance sur le marché et les clients qu’elles procurent. Or, non seulement Apple ne partage pas ses précieuses données personnelles, mais surtout ne les utilise pas et les détruit après conservation pendant le strict nécessaire. En l’espèce, l’acquisition de Mobeewave correspond vraisemblablement davantage à une stratégie défensive de sécurisation de sa chaîne de valeur, dans un contexte qui a vu les usages de paiement sans contact exploser avec la pandémie de la COVID-19.

Du hardware, du software… et du service !

La firme à la Pomme procède ici comme à son habitude : identifier un point de tension sur un marché, sur lequel elle est présente —et où un concurrent comme Samsung ou Google pourrait tenter d’enfoncer un coin— tout en s’attaquant à une rente de situation monopolisée par les acteurs traditionnels du secteur. En l’occurrence les réseaux bancaires et les prestataires de services de paiement, qui touchent une location ou une commission à chaque étape de la transaction.

Le Québécois Mobeewave n’était pas la seule FinTech (entreprises techno centrées sur la finance) à avoir identifié cette rente, puisque iZettle, SumUp, les Français Maxi Smile ou Yavin se sont également positionnés sur le marché des terminaux de paiement mobile. Mais l’atout-maître de Mobeewave, c’est que sa solution allie le meilleur des deux mondes. En permettant de se libérer du terminal de saisie du paiement par carte bancaire traditionnel, mais également en allant au-delà de la contrainte des 50 € maximum du paiement son contact. Vous avez dit « usages » ?

© Pexels:/ Gustavo Frin

Le marché potentiel est considérable : près de 55 milliards de dollars attendus en 2024, pour un réservoir potentiel de 25 millions de micro-marchands et 5 millions et demi de petits commerçants au niveau mondial. Mais ce n’est pas seulement ce marché-là qu’Apple vise vraisemblablement à plus long terme. Le Californien est en effet déjà en position de force à l’une des extrémités de la chaîne, côté client : grâce à l’iPhone et à l’Apple Watch, à son application de paiement intégrée (Apple Pay), et sa maîtrise de l’identification biométrique (Touch ID et Face ID).

Demain, grâce à Mobeewave et au basculement de l’ensemble de la chaîne de valeur d’Apple vers la plate-forme ARM et Apple Silicon, il est en mesure d’en faire de même, côté commerçant cette fois. Non seulement pour des professionnels en mobilité (taxi et VPC, commerçant ambulant ou hors les murs, etc.) avec l’iPhone pour terminal d’encaissement, mais également des commerçants sédentaires à leur caisse, ou en situation de mobilité à l’intérieur de leur établissement comme par exemple des serveurs en HCR (Hôtellerie, Cafés, Restauration) au moment de la prise de commande. En juin dernier, Apple vient d’ailleurs de s’offrir Fleetsmith, une solution de Mobile Device Management (gestion d’appareils mobiles) qui pourrait favoriser pourquoi pas, entre autres, le remplacement des PDA par des iPhones pour la prise de commande.

De la disruption… et du grand méchant loup

Apple se donne ainsi potentiellement les moyens de faire avec la numérisation croissante des paiements et du commerce de détail l’équivalent de ce qu’elle avait accompli, par surprise, avec la dématérialisation de la chaîne graphique avec le Macintosh, à partir du milieu des années 80. Tim Cook, pour qui le marché de l’entreprise est « la mère de toutes les opportunités » ne s’y est sans doute pas trompé : tous les maillons de la chaîne sont là. Non seulement sur le versant entreprises (il suffit désormais d’une puce NFC pour transformer n’importe quel iMac en terminal de paiement, en plus d’un outil de facturation, de comptabilité et de gestion des stocks en temps réel, comme c’est déjà le cas dans les Apple Store ou les boutiques APR). Mais également côté client : il est déjà possible de s’identifier sur un nombre croissant de sites avec son Apple ID, et bientôt de s’authentifier sur le Mac avec Face ID, lequel dispose désormais de la puce T2.

© Pexels:/ Cottonbro

De quoi potentiellement signer le grand retour du Mac : il suffirait de la fameuse puce NFC dans les Mac ARM pour que les clients puissent utiliser Apple Pay, n’importe quelle carte bancaire d’ailleurs, et régler instantanément leur panier. La facilité de l’achat « one click », sans pour autant courir le risque de laisser ses coordonnées bancaires sur le site ou sur sa machine, aussi cryptées soient-elles, avec l’expérience utilisateur et la sécurité de l’environnement Apple. La possibilité annoncée de la disponibilité d”ApplePay pour les applications Mac Catalyst (portées de la plate-forme iOS) est encore un indice supplémentaire en ce sens, s’il en était besoin.

Nul doute que Microsoft, qui avait réussi à mettre Windows dans les caisses enregistreuses, Google qui essaie d’imposer sa propre solution de paiement et Amazon ou Facebook qui n’ont rien moins comme ambition que battre leur propre monnaie observent tout ça de très près. On a sans doute pas fini d’entendre parler des fameux GAFAM dans la presse française…