AAPL : vers l’infini, et au-delà ?

Apple vient à peine de passer le cap symbolique des 2000 milliards de capitalisations que certains se prennent à rêver de la voir atteindre les 3000 milliards. Mais est-ce vraiment souhaitable ?

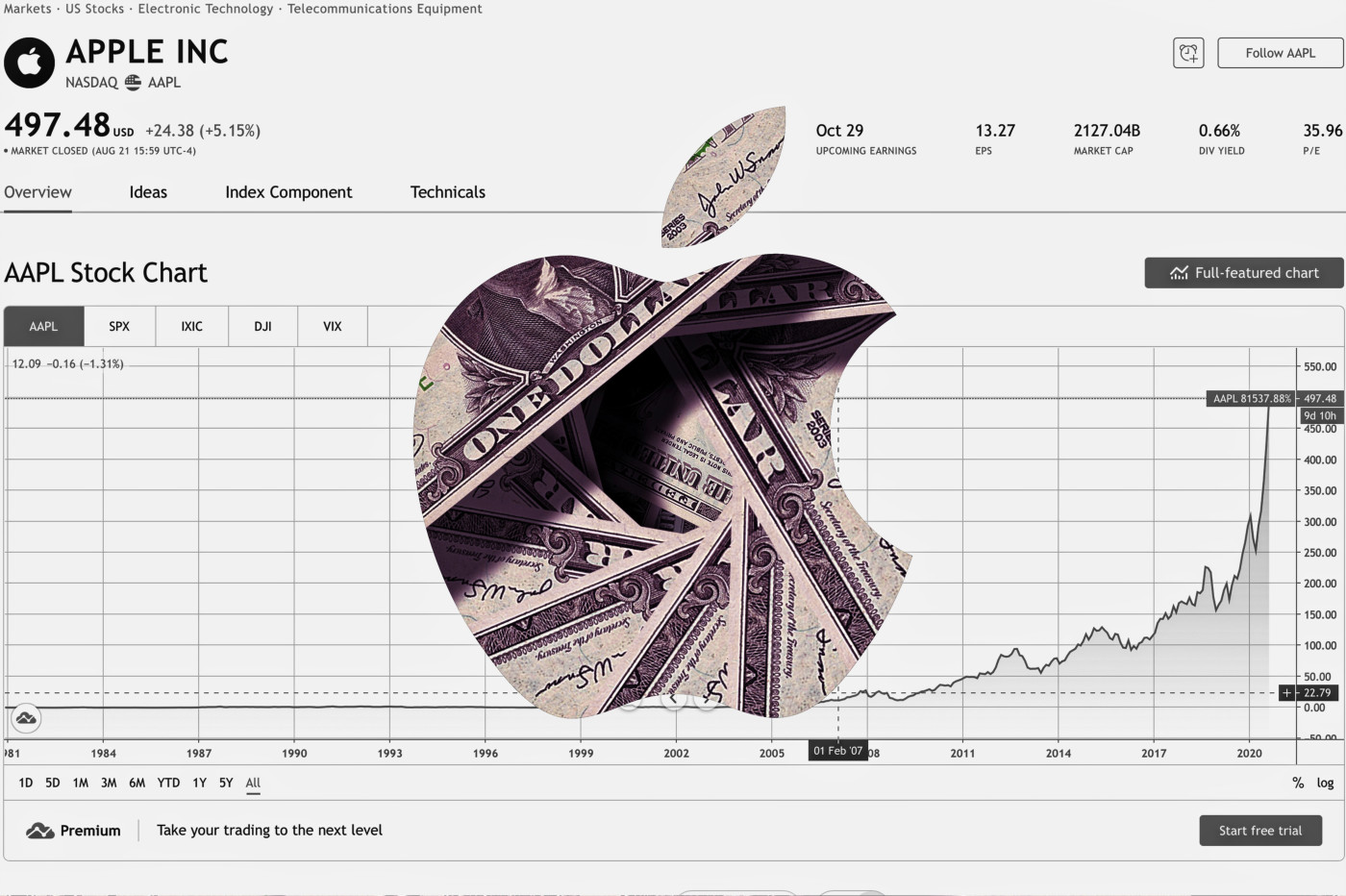

« Les arbres ne grimpent pas jusqu’au ciel » prétend l’adage boursier… et les séquoias du nord de la Californie pas davantage que les autres, pourrait-il ajouter. Alors que la capitalisation boursière d’Apple et son titre AAPL atteignent actuellement des hauteurs stratosphériques, certains analystes financiers se prennent à rêver de les voir catapultée toujours plus haut.

Tandis que le titre a passé allègrement la barre symbolique des 500 $ (515,11 dollars à l’ouverture !) et que la valeur de la société –c’est-à-dire le total de celles-ci– vient tout juste de dépasser le chiffre ahurissant de 2000 milliards de dollars, certains investisseurs tirent déjà des plans sur la comète, jusqu’à tenter de calculer sa trajectoire pour atteindre 3000 milliards. Toute californienne qu’elle soit, il serait cependant prématuré de vendre la toison de la société, aussi dorée soit-elle.

Interrogé par la chaîne financière du câble CNBC, Stephen Weiss, du cabinet de gestion d’actifs Short Hills Capital, a en effet sorti sa calculette pour broder sur ce thème, soulignant qu’Apple avait mis seulement deux ans à passer de 1000 à 2000 milliards de dollars de capitalisation, soit un niveau encore jamais atteint par une entreprise américaine. Et ce, même si si le cours actuel de 503,43 dollars par action à la clôture du Nasdaq lundi soir semble encore très loin des 701,65 dollars nécessaires pour atteindre les fameux trois billions (3000 milliards de dollars). Sur le plateau de Halftime Report, Weiss a argué d’une part du « split » l’action annoncée le 30 juillet dernier, et qui divisera le 31 août prochain chaque titre AAPL en 4 actions toutes neuves.

Toujours plus…

Ensuite, le gestionnaire de fonds basé dans le New Jersey semble vouloir miser énormément sur l’iPhone 12 à-venir, et sa capacité 5G, anticipant « le plus gros lancement de produit qu’ils ont jamais eu au niveau mondial ». Et ce, à peine servi (Apple vient d’annoncer des résultats records pour un trimestre de juin (pas moins de 59,7 milliards de dollars de CA, et 16,3 milliards de dollars de bénéfices, soit 2,58 dollars par action !). Il n’est d’ailleurs pas le seul.

La banque d’affaires Wedbush Securities n’est pas moins enthousiaste à propos de l’iPhone 12 et de la 5G, évoquant même un « super cycle de renouvellement » tel qu’il s’en produit une fois par décennie, avec 350 millions d’iPhone susceptibles d’être renouvelés dans le monde, sur les 950 millions actuellement activés. L’avenir dira si Daniel Ives, l’analyste principal de la banque avait raison, mais le 10 août dernier celui-ci avait établi une prévision à 515 $ pour les 12 mois à venir, soit 10 jours après l’annonce de la division du titre.

C’est d’ailleurs bizarrement le moment que Michael Dell, l’autre éternel rival de Steve Jobs sur le versant du hardware cette fois, a choisi pour rappeler dans un tweet (sur iPhone, s’il vous plaît !) le 36e anniversaire de la création de sa société, non pas dans un garage de Californie mais dans sa chambre d’étudiant de l’université d’Austin, au Texas.

36 years ago pic.twitter.com/IgeBB738WD

— Michael Dell (@MichaelDell) August 22, 2020

Mais c’est également le moment cruellement choisi par Mac Daily News pour rappeler la réponse faite par Michael Dell a un journaliste qui lui demandait en octobre 1997, soit au plus fort de la crise que traversait Apple, ce qu’il ferait à la place d’un Steve Jobs tout juste revenu aux commandes d’une société que lui aussi avait fondée. « Ce que je ferais ? Je fermerais, et rendrais l’argent aux actionnaires… ». Ce à quoi, Steve Jobs avait assez vertement répondu en novembre suivant, en même temps qu’il annonçait le Power Mac G3, et son objectif de battre Michael Dell à son propre jeu en matière de logistique et d’efficacité.

Pari gagné : moyennant quoi, Michael Dell a été obligé de racheter sa société au début 2013, pour la retirer du Nasdaq où ses propres actionnaires étaient en train de la mettre en pièces. La valeur d’Apple est désormais 45 fois celle des ordinateurs Dell Inc.

Si la capitalisation boursière d’Apple atteint aujourd’hui des sommets jusqu’ici inviolés, ou presque, c’est avant tout à sa rentabilité qu’elle le doit : dès 2004, la société avait apuré les dettes qui étouffaient sept ans plus tôt, au retour de Steve Jobs à sa tête. Et, un an plus tard, au printemps 2005, Fred Anderson son grand argentier de l’époque annonçait dans une conférence organisée par Morgan Stanley avoir remis en ordre la boîte pour en faire une société aux 10 milliards de chiffres d’affaires annuels… un peu dans le scepticisme général il faut bien avouer. On connaît la suite.

Monopole, en position dominante… Ou tout simplement leader du marché ?

Il n’empêche : même si Apple n’est pas à proprement parler en position monopolistique, sur aucun des marchés sur laquelle elle est présente, et tout juste en position dominante (+de 50%) sur ceux qu’elle défriche (iPad, montres connectées, écouteurs connectés), la démesure-même de sa capitalisation représente un danger potentiel pour le reste de l’industrie. Ne serait-ce que de par les tentations qu’elle porte en elle. Les autorités de régulation s’intéressent d’ailleurs à son cas, quand bien même elle s’est montrée bien plus vertueuse sur ce plan que les géants de la Tech avec qui elle est forcée de cohabiter dans le même panier estampillé « GAFAM ». Ses concurrents, ou les membres de son écosystème qui voudraient en croquer davantage, ne s’y sont pas trompés et commencent à donner de la voix sur ce thème, pas forcément de manière illégitime d’ailleurs.

Après EPIC Games, ce sont Microsoft et Facebook qui se sont plaints des pratiques anticoncurrentielles d’Apple en matière d’achat in app sur iOS. Même Bill Gates, que décidément rien n’étouffe, y va de son petit couplet. Plus sérieusement, ce sont les éditeurs de presse américains (avec au premier chef le New York Times, le Washington Post et le Wall Street Journal) qui ont saisi l’occasion. Ils réclament à leur tour un changement dans la politique d’Apple en matière d’achat intra-application avec une remise de 15 % sur le prélèvement perçu par Apple pour chaque renouvellement d’abonnement, mais également l’accès aux données personnelles des souscripteurs.

La revendication est aussi vieille que le kiosque presse d’Apple, de part et d’autre de l’Atlantique. Mais s’il est peu probable qu’à Cupertino on leur accorde en quelque sorte un « droit de spam », Apple qui fait ces derniers mois assaut de libéralités lorsque une catastrophe se présente, s’honorerait de faire montre de générosité à l’égard d’un secteur de la presse structurellement en crise. Et néanmoins essentiel pour la démocratie, alors qu’il pleut des « faque news » sur les principaux canaux numériques.

« L’évolution des espèces », disait Steve en 2000 à la présentation d’OS X…

Une chose est sûre : la firme à la pomme ne peut pas ce contenter de parer les coups au tribunal et, quoi qu’il arrive, exposée qu’elle est aux changements du climat comme les géants du parc national de Redwood, va devoir fait preuve de créativité. En 2011,Tim Cook avait su se montrer audacieux en revenant sur le parti pris de Steve Jobs de ne plus verser de dividende aux actionnaires, au moment de son retour. En prenant le contre-pied, une fois l’abondance revenu, Team Cook a évité de laisser enfler démesurément sa trésorerie, et ce tout en préservant une rentabilité que ses concurrents de l’écosystème PC avaient sacrifiée dans une bataille suicidaire pour les prix les plus bas.

Les autorités de régulation, de part et d’autre de l’Atlantique, ne laisseront pas Apple grimper jusqu’au ciel des 3000 milliards, ni Buzz l’éclair foncer vers l’infini et au-delà.

Sgrol

25 août 2020 à 10 h 04 min

« Les autorités de régulation, de part et d’autre de l’Atlantique, ne laisseront pas Apple grimper jusqu’au ciel des 3000 milliards » je trouve cette affirmation bien catégorique ! On verra déjà comment ils s’en sortent dans la fronde menée par EPIC, s’ils en sortent vainqueur, ce sera une confirmation de leur modèle économique, ce qui leur sera très profitable et un signal fort pour la confiance des marchés. La croissance est insolente, mais ça fait des années qu’on entent les sirènes prédire la chute prochaine d’AAPL en bourse. Résultat : rien. Toutes les histoires ont une fin, mais tant que ça marche…

Boro

25 août 2020 à 10 h 47 min

Bonjour, et merci pour votre retour 🙂 3000 milliards de capitalisation boursière, cela représente un poids encore jamais vu il me semble. Sauf à avoir une administration américaine et un congrès totalement intoxiqué par le « laisser-faire », je vois mal les autorités de régulation laisser grandir un mastodonte jusqu’à ce point sans scinder ses différentes activités. Je vous renvoie à la partie liminaire du papier sur Fornite 😉

Sgrol

25 août 2020 à 10 h 05 min

*entend, sorry pour typo.

Ludovic

25 août 2020 à 12 h 19 min

Merci pour ce superbe article, ca fait du bien…

Sgrol

25 août 2020 à 14 h 23 min

Tout à fait, du jamais vu, tout comme 2000 milliards si je ne m’abuse.

Je pense qu’il s’agit évidemment d’un risque, le régulateur va forcément à un moment mettre son nez dedans, pour sa position, pas tant pour sa capitalisation.

Pour scinder, ne faut-il pas une position dominante et monopolistique avérée ? Car je vois mal une autorité mettre le nez dans une affaire car une boîte pèse 3000 milliards, valeur donnée par la confiance du marché dans l’activité d’Apple (après je suis une bille en économie et je vais pas essayer de donner des leçons, mais je veux bien des explications si vous en disposez) ce serait à mon sens une grande ingérence dans le modèle économique libéral américain. Mais c’est certain que la confiance du marché s’en retrouverait ébranlée si le modèle économique d’Apple est mis à mal par cette affaire ce qui pourrait clairement affecter la confiance des investisseurs. Et sur une note tout à fait personnel, je ne souhaite pas spécialement que ce modèle économique soit révisé. Je ne suis pas contre un assouplissement des règles de rémunération des développeurs, mais le maintien d’un store unique est à mon sens un point fort d’Apple pour limiter l’apparition de crapware/malware dans l’écosystème (PS: je ne detient aucune action Apple, et je m’en mord les doigts depuis la sortie de l’iPod :D).